Mudahnya Penggolongan Akun Akuntansi

Masih ingat dengan penggolongan akun akuntansi? Materi ini biasanya kita pelajari saat di bangku SMA, baik jurusan IPA maupun IPS, benar kan? Kalau sudah lupa, mari kita bahas bersama!

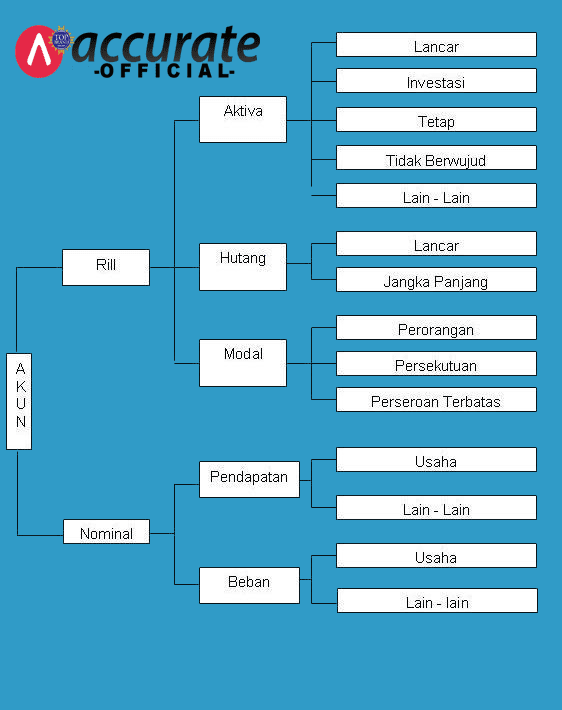

Penggolongan akun akuntansi sangat penting dalam pencatatan dan pelaporan keuangan. Akun atau perkiraan adalah tempat mencatat transaksi keuangan yang bisa mengubah komposisi harta, kewajiban, dan modal perusahaan. Secara umum, akun terbagi menjadi dua jenis: Akun Rill dan Akun Nominal. Akun Rill mencakup Harta, Utang, dan Modal, sementara Akun Nominal mencakup Pendapatan dan Beban.

Akun Rill bersifat permanen, tidak pernah ditutup, dan terus berkembang. Di sisi lain, Akun Nominal bersifat sementara dan akan ditutup pada periode tertentu. Apakah Anda sudah tahu perbedaan antara Akun Rill dan Akun Nominal?

Penggolongan Akun Akuntansi Dalam Bidang Usaha

Semakin besar sebuah perusahaan, semakin banyak dan beragam transaksi yang terjadi.

Untuk memudahkan pencatatan, setiap transaksi keuangan harus dibukukan sesuai dengan jenisnya. Misalnya, setiap penerimaan dan pengeluaran uang dicatat dalam sebuah akun yang disebut akun kas.

1. Akun Harta (Asset)

Masih ingat lagu waktu kecil, ‘Harta yang paling berharga adalah keluarga’? Betul, keluarga memang harta paling berharga. Namun, bagi perusahaan, harta adalah sumber daya ekonomis yang menjadi kekayaan untuk menjalankan usaha.

Dalam dunia akuntansi, istilah seperti Harta Lancar, Harta Tetap, Utang Lancar, Harta Tak Berwujud, Hak Paten, Hak Cipta, Kas, Efek, Wesel Tagih, Piutang, Goodwill, Pendapatan Usaha, dan Beban Usaha sangat penting.

Harta (aktiva) mencakup biaya yang timbul dari transaksi sebelumnya dan memiliki manfaat di masa depan. Harta ini juga dikelompokkan berdasarkan likuiditasnya, termasuk harta lancar, investasi jangka panjang, harta tetap, harta tak berwujud, dan lainnya.

- Harta lancar adalah aset yang berupa uang kas atau bank, serta aset lain yang mudah diubah menjadi uang tunai dengan umur pemakaian kurang dari satu tahun.

- Investasi biasanya berupa saham dan obligasi, dengan tujuan utama untuk memperoleh keuntungan di masa depan atau untuk mengendalikan perusahaan lain.

a.Investasi jangka panjang dapat berupa saham, reksadana, atau deposito dengan harapan mendapatkan bunga.

b.Harta tetap adalah aset yang saldonya tidak mudah berubah, namun nilainya dapat berkurang seiring waktu, seperti peralatan dan kendaraan.

c.Harta tak berwujud adalah aset tanpa bentuk fisik, tetapi memberikan hak-hak istimewa yang membantu perusahaan dalam menghasilkan pendapatan.

Contoh harta tak berwujud antara lain:

- Hak Paten: Hak istimewa atas suatu produk atau inovasi yang diberikan oleh pemerintah kepada perusahaan.

- Hak Cipta: Hak eksklusif yang diberikan oleh pemerintah karena menciptakan sesuatu, seperti hak cipta lagu.

- Goodwill: Reputasi baik yang dimiliki perusahaan, yang membuat produk-produknya dipercaya dan dibeli oleh masyarakat.

2. Akun Kewajiban (Liabilities)

Kewajiban adalah pengorbanan ekonomis yang harus dipenuhi oleh perusahaan di masa depan sebagai akibat dari kegiatan usaha. Kewajiban ini terbagi menjadi utang lancar dan utang jangka panjang.

A. Utang Lancar

Utang lancar adalah kewajiban yang harus dilunasi dalam waktu kurang dari satu tahun. Beberapa contoh utang lancar meliputi:

- Wesel Bayar: Utang yang disertai promes.

- Utang Usaha: Kewajiban yang timbul dari pembelian barang atau jasa secara kredit.

- Biaya yang Masih Harus Dibayar: Beban yang sudah terjadi tetapi belum dilunasi, seperti utang sewa, utang gaji, dan utang bunga.

- Pendapatan Diterima di Muka: Kewajiban ketika perusahaan menerima uang sebelum menyerahkan barang atau jasa.

B. Utang Jangka Panjang

Utang jangka panjang adalah kewajiban yang masa pelunasannya lebih dari satu tahun. Utang ini biasanya timbul dari pembelian peralatan atau mesin baru. Contoh utang jangka panjang termasuk:

- Utang Bank: Pinjaman modal kerja dari bank untuk ekspansi usaha.

- Utang Hipotek: Pinjaman dari bank yang dijamin dengan aktiva tetap.

- Utang Obligasi: Utang yang muncul ketika perusahaan menerbitkan dan menjual surat berharga.

C. Utang Lain-lain

Utang lain-lain adalah kewajiban yang tidak termasuk dalam utang lancar atau utang jangka panjang, seperti utang kepada direksi dan pemegang saham.

3. Akun Modal (Equility)

- Modal adalah selisih antara total harta dan kewajiban perusahaan, yang mencerminkan hak pemilik atas sebagian dari aset perusahaan.

Akuntansi modal pada perusahaan perseorangan mencantumkan nama pemilik, sementara pada perusahaan persekutuan, akuntansi modal disertai dengan nama para sekutu. Di sisi lain, pada perusahaan Perseroan Terbatas, akuntansi modal dikenal sebagai modal saham.

4. Akun Pendapatan

- Pendapatan adalah hasil atau penghasilan yang diperoleh oleh perusahaan dari kegiatan usahanya.

Pendapatan dibedakan menjadi dua kategori:

- Pendapatan Usaha: Pendapatan yang diperoleh dari kegiatan usaha utama perusahaan.

- Pendapatan di Luar Usaha: Pendapatan yang tidak terkait langsung dengan kegiatan usaha, seperti ketika sebuah perusahaan dagang menyewakan sebagian ruang yang tidak terpakai kepada pihak lain.

5. Akun beban

- Beban adalah pengorbanan yang terjadi dalam proses pelaksanaan kegiatan usaha untuk menghasilkan pendapatan.

Beban dapat dibedakan menjadi dua kategori:

- Beban Usaha: Pengorbanan yang langsung terkait dengan kegiatan usaha.

- Beban Lain-lain: Pengorbanan yang tidak berhubungan langsung dengan kegiatan pokok usaha, seperti beban bunga yang dibayarkan oleh perusahaan atas pinjaman dari bank.

Mudah, bukan, untuk menggolongkan daftar akun perusahaan Anda? Dengan menggunakan software akuntansi, Anda hanya perlu menginput transaksi, dan sistem akan secara otomatis menjurnal dan menghasilkan laporan.

Kesimpulan: Kemudahan Penggolongan Akun Akuntansi

Penggolongan akun akuntansi adalah konsep dasar yang penting dalam pencatatan dan pelaporan keuangan. Mengingat kembali materi ini, baik dari sekolah menengah atas maupun saat berpraktik di dunia usaha, kita dapat melihat betapa krusialnya peran penggolongan akun dalam membantu perusahaan dalam mengelola keuangan.

Akun akuntansi dibagi menjadi beberapa kategori, seperti Akun Rill dan Akun Nominal, serta diklasifikasikan lebih lanjut menjadi akun harta, kewajiban, modal, pendapatan, dan beban. Dengan pemahaman yang jelas tentang setiap jenis akun, perusahaan dapat lebih mudah melakukan pencatatan transaksi dan analisis keuangan.

Seiring dengan perkembangan teknologi, penggunaan software akuntansi kini memudahkan proses ini. Dengan hanya menginput transaksi, sistem dapat otomatis menjurnal dan menghasilkan laporan, menjadikan manajemen keuangan lebih efisien dan terstruktur.

Dengan pemahaman yang baik tentang penggolongan akun akuntansi, perusahaan dapat lebih siap dalam mengambil keputusan strategis yang mendukung pertumbuhan dan keberlanjutan usaha.

Anda dapat berlangganan Accurate Online melalui akuntansimudah.id, penyedia resmi produk Accurate Online.

Hubungi kami ke 0821-1319-3409 Atau KLIK DISINI untuk berlangganan Accurate Online.